In questa pagina è possibile trovare un modello AP26 PDF editabile da scaricare e compilare.

Indice

Come Compilare il Modello AP26

Il Modello AP26 è un modulo INPS utilizzato per autocertificare i redditi d’impresa degli ultimi quattro anni. Si tratta di un documento apparentemente semplice, ma con un significato giuridico importante, perché permette al dichiarante di attestare sotto la propria responsabilità dati reddituali che possono incidere sulla definizione di pratiche previdenziali, pensionistiche o assistenziali. Non è quindi un modulo fiscale generico, né una dichiarazione dei redditi alternativa, ma una dichiarazione sostitutiva resa all’INPS quando l’Istituto ha bisogno di conoscere i redditi d’impresa riferibili al soggetto interessato.

Il modello è identificato dal codice AP26 e riguarda, in particolare, l’autocertificazione dei redditi derivanti da impresa artigiana o da impresa commerciale. Questo è un punto essenziale. Quando si compila il modulo, non si devono indicare genericamente tutti i redditi personali, ma i redditi d’impresa relativi alla specifica attività artigiana o commerciale. Per questo motivo è opportuno distinguere con attenzione il reddito d’impresa dal fatturato, dagli incassi, dal volume d’affari IVA o dal saldo del conto corrente. Il reddito d’impresa, in linea generale, è il risultato economico fiscalmente rilevante dopo l’applicazione delle regole previste dalla normativa tributaria e risulta normalmente dalla dichiarazione dei redditi o dalla documentazione contabile dell’attività.

L’AP26 può assumere rilievo quando l’INPS deve verificare condizioni reddituali utili per una prestazione o per una pratica collegata alla posizione previdenziale. In molti casi le prestazioni erogate dall’INPS non dipendono soltanto dall’esistenza di un diritto astratto, ma anche da limiti di reddito, cumuli, incompatibilità o verifiche successive. Pensiamo, per esempio, a situazioni in cui il pensionato o l’assicurato abbia svolto attività d’impresa negli anni precedenti e l’Istituto debba controllare se quei redditi incidono su importi, conguagli, prestazioni collegate al reddito o altri profili amministrativi.

Dal punto di vista legale, il Modello AP26 è una dichiarazione sostitutiva. Questo significa che il cittadino dichiara direttamente determinati fatti e dati, assumendosi la responsabilità della loro veridicità. La dichiarazione sostitutiva ha valore nei rapporti con la pubblica amministrazione, ma non autorizza a indicare dati approssimativi o non controllati. Chi firma il modello dichiara che le informazioni fornite e gli eventuali documenti allegati corrispondono al vero. In caso di dichiarazioni false, possono applicarsi conseguenze gravi, comprese sanzioni penali e decadenza dai benefici eventualmente ottenuti sulla base della dichiarazione non veritiera.

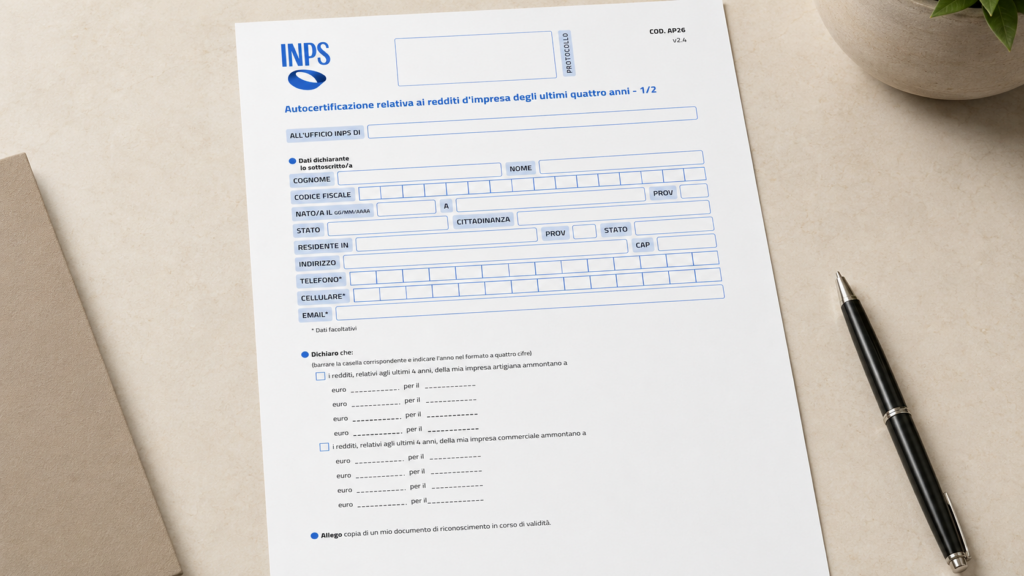

La compilazione inizia dai dati del dichiarante. Devono essere indicati cognome, nome, codice fiscale, data e luogo di nascita, cittadinanza, residenza e recapiti. Alcuni dati di contatto possono essere facoltativi, ma è comunque consigliabile inserirli quando disponibili, perché agevolano eventuali comunicazioni dell’INPS. Il codice fiscale deve essere riportato con particolare attenzione, poiché rappresenta l’elemento principale di collegamento tra il modulo, la posizione previdenziale e le eventuali domande o pratiche già presenti negli archivi dell’Istituto. La parte centrale del modello riguarda la dichiarazione dei redditi. Il dichiarante deve barrare la casella corrispondente alla propria situazione e indicare gli importi dei redditi relativi agli ultimi quattro anni. Il modello distingue tra redditi dell’impresa artigiana e redditi dell’impresa commerciale. Questa distinzione non è solo formale, perché rinvia alle diverse gestioni previdenziali e alla diversa qualificazione dell’attività svolta. Un errore frequente consiste nel compilare il modello utilizzando importi presi “a memoria” o confondendo il reddito personale complessivo con il solo reddito d’impresa. È una scelta rischiosa. Prima di firmare l’AP26 è opportuno recuperare le dichiarazioni dei redditi degli anni interessati, verificare i quadri fiscali pertinenti, controllare eventuali redditi imputati da partecipazioni o attività cessate e, se necessario, chiedere al commercialista quale importo debba essere riportato. Il modulo richiede i redditi relativi agli ultimi quattro anni, quindi bisogna prestare attenzione anche alla corretta indicazione dell’anno di riferimento, che va scritto nel formato completo a quattro cifre. Un altro aspetto importante riguarda le imprese cessate. Il fatto che l’attività non sia più attiva al momento della compilazione non esclude, di per sé, la necessità di dichiarare redditi d’impresa relativi agli anni precedenti. Se negli ultimi quattro anni vi sono stati redditi da impresa artigiana o commerciale, tali importi possono essere rilevanti per l’INPS. Allo stesso modo, se per uno o più anni non vi è stato reddito, non bisogna inventare valori, ma indicare correttamente la situazione risultante dalla documentazione fiscale.

Il Modello AP26 prevede anche l’allegazione di una copia del documento di riconoscimento in corso di validità. Questo passaggio è tipico delle dichiarazioni sostitutive presentate alla pubblica amministrazione e serve a identificare il dichiarante. L’omissione del documento può comportare ritardi nella lavorazione o richieste di integrazione. È quindi consigliabile allegare una copia leggibile, non scaduta, completa di fronte e retro se si tratta di carta d’identità elettronica o documento equivalente.

La dichiarazione di responsabilità contenuta nel modello merita attenzione. Il dichiarante si impegna a comunicare all’INPS qualsiasi variazione della situazione certificata entro trenta giorni dal cambiamento. Questa previsione è importante perché le situazioni reddituali possono incidere su prestazioni erogate in via provvisoria, su controlli successivi o su conguagli. Se dopo la presentazione emergono dati diversi, correzioni fiscali, dichiarazioni integrative o variazioni rilevanti, è prudente informare l’Istituto, anziché attendere un controllo.

Dal punto di vista privacy, il modello contiene l’informativa sul trattamento dei dati personali. L’INPS tratta i dati per definire il procedimento e svolgere le funzioni istituzionali connesse. Il conferimento dei dati obbligatori è necessario per consentire la definizione della pratica. La mancata indicazione può rendere impossibile o ritardare il procedimento. Poiché si tratta di dati reddituali e previdenziali, il dichiarante dovrebbe conservare una copia del modulo trasmesso, del documento allegato e della ricevuta o prova di consegna.

Il Modello AP26 può essere presentato secondo le modalità richieste dall’INPS o dall’intermediario che segue la pratica. In molti casi il cittadino si rivolge a un patronato, a un CAF o a un professionista, soprattutto quando il modulo è collegato a una domanda pensionistica o a una verifica reddituale. Questo non elimina la responsabilità del dichiarante sui dati comunicati. L’intermediario può assistere nella trasmissione, ma gli importi dichiarati devono essere verificati da chi firma, possibilmente sulla base di documenti fiscali attendibili.

Modello AP26 PDF Editabile

In questa sezione è presente un modello AP26 PDF editabile da scaricare e compilare.