In questa pagina è possibile trovare un modello detrazioni d’imposta artt 12 e 13 Dpr 917/86 PDF editabile da scaricare e compilare.

Indice

Detrazioni d’Imposta Artt 12 e 13 Dpr 917/86

Il modulo per le detrazioni d’imposta previste dagli articoli 12 e 13 del D.P.R. 917/1986, cioè il Testo Unico delle Imposte sui Redditi, è il documento con cui il lavoratore o il percettore di redditi assimilati comunica al proprio sostituto d’imposta le informazioni necessarie per applicare correttamente le detrazioni fiscali in busta paga o in altri pagamenti fiscalmente imponibili. È un modulo molto utilizzato nei rapporti di lavoro dipendente, nelle pubbliche amministrazioni e, più in generale, in tutti i casi in cui un soggetto eroga redditi e trattiene l’IRPEF per conto del contribuente. La sua funzione è pratica ma anche giuridicamente rilevante, perché consente al sostituto d’imposta di calcolare l’imposta netta sulla base dei dati dichiarati dall’interessato.

L’articolo 12 del TUIR disciplina le detrazioni per carichi di famiglia. Si tratta delle detrazioni collegate alla presenza di familiari fiscalmente a carico, come il coniuge non legalmente ed effettivamente separato, alcuni figli e, nei limiti previsti dalla normativa vigente, altri familiari. La nozione di familiare fiscalmente a carico dipende dal reddito posseduto dal familiare nell’anno. In via generale, il limite è pari a 2.840,51 euro annui, al lordo degli oneri deducibili. Per i figli di età non superiore a 24 anni il limite è più alto ed è pari a 4.000 euro. Questi importi devono essere valutati con attenzione, perché un familiare che supera la soglia non può essere considerato fiscalmente a carico per quell’anno, con conseguente perdita della detrazione e possibile recupero in sede di conguaglio o dichiarazione dei redditi. Negli ultimi anni la disciplina dei figli a carico è stata modificata anche per effetto dell’assegno unico e universale e delle novità introdotte dal 2025. Oggi non è sufficiente indicare genericamente i figli nel modulo: occorre verificare età, eventuale disabilità, periodo di spettanza e rapporto con le altre misure di sostegno familiare. Le detrazioni per figli a carico non funzionano più come in passato per tutte le fasce di età, e alcune maggiorazioni storiche sono state eliminate. Per questo un modulo non aggiornato o compilato sulla base di vecchie abitudini può portare a un’applicazione errata delle detrazioni. L’articolo 13 del TUIR riguarda invece le detrazioni per redditi di lavoro dipendente e redditi assimilati. Queste detrazioni non dipendono dalla presenza di familiari, ma dal tipo di reddito percepito, dal reddito complessivo e dal periodo di lavoro o pensione nell’anno. In molti casi il sostituto d’imposta le applica automaticamente sulla base delle somme che eroga, ma il contribuente può chiedere di non applicarle, di applicarle in misura diversa o di considerare ulteriori redditi presunti, ad esempio quando ha più rapporti di lavoro, percepisce pensioni, collaborazioni o altri redditi che potrebbero incidere sul calcolo finale dell’IRPEF. Questa comunicazione è importante per evitare che le detrazioni siano riconosciute in misura eccessiva durante l’anno e poi recuperate al momento del conguaglio o della dichiarazione.

Il modulo deve contenere i dati anagrafici del contribuente, il codice fiscale, il rapporto con il sostituto d’imposta, la richiesta di applicazione delle detrazioni per reddito e, se presenti, i dati dei familiari a carico. Per ogni familiare è opportuno indicare nome, cognome, codice fiscale, grado di parentela, mesi a carico e percentuale di detrazione richiesta. Nel caso dei figli, la detrazione può essere ripartita tra i genitori secondo le regole previste, di norma al 50 per cento, oppure attribuita interamente al genitore con reddito complessivo più elevato se vi è accordo. In caso di separazione, affidamento o situazioni familiari particolari, la compilazione deve essere valutata con maggiore cautela.

Dal punto di vista legale, la dichiarazione resa nel modulo comporta una responsabilità diretta del contribuente. Il datore di lavoro, l’ente pensionistico o l’altro sostituto d’imposta applicano le detrazioni sulla base delle informazioni ricevute, ma il soggetto che dichiara resta responsabile della veridicità dei dati. Se durante l’anno cambia la situazione familiare, ad esempio per matrimonio, separazione, nascita di un figlio, cessazione del carico fiscale, variazione del reddito del familiare o modifica dei redditi personali, il contribuente deve presentare una nuova comunicazione. Non farlo può determinare un’imposta trattenuta in misura non corretta.

È consigliabile presentare il modulo all’inizio del rapporto di lavoro o all’inizio dell’anno fiscale, e aggiornarlo ogni volta che interviene una variazione rilevante. Chi ha un solo datore di lavoro e una situazione familiare stabile può avere una gestione semplice. Chi invece ha più sostituti d’imposta, redditi variabili, familiari con redditi incerti o figli in età rilevante per le nuove regole deve prestare maggiore attenzione. Una compilazione corretta consente di ricevere detrazioni coerenti durante l’anno, riduce il rischio di debiti fiscali in dichiarazione e permette al sostituto d’imposta di operare con dati aggiornati. Il modulo, quindi, non è una formalità amministrativa, ma uno strumento essenziale per applicare correttamente l’IRPEF dovuta dal contribuente.

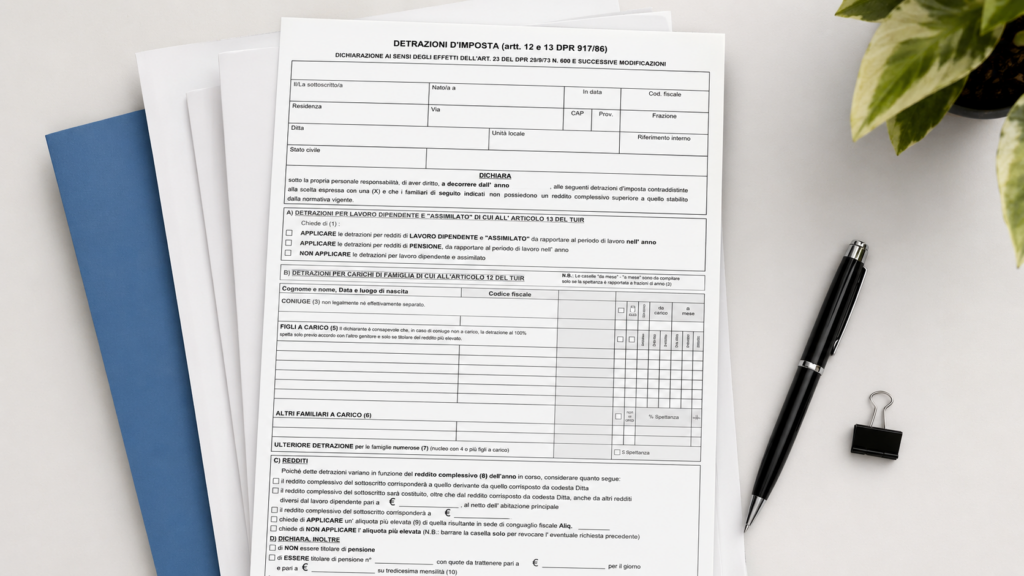

Esempio Modello Detrazioni d’Imposta Artt 12 e 13 Dpr 917/86

Di seguito è possibile trovare un esempio di modello detrazioni d’imposta artt 12 e 13 Dpr 917/86.

Detrazioni d’imposta

Artt. 12 e 13 D.P.R. 917/86

Dichiarazione ai sensi degli effetti dell’art. 23 del D.P.R. 29/9/73 n. 600 e successive modificazioni

| Il/La sottoscritto/a ________________________________________ |

Nato/a a ____________________________ |

In data ____ / ____ / __________ |

Cod. fiscale ____________________ |

| Residenza ________________________________________ |

Via ____________________________ |

C.A.P. __________ |

Prov. / Frazione ____________________ |

| Ditta ____________________________________________________________ |

Unità locale ____________________ |

Riferimento interno ____________________ |

|

| Stato civile ________________________________________________________________________________________ |

|||

DICHIARA

Sotto la propria personale responsabilità, di aver diritto, a decorrere dall’anno __________, alle seguenti detrazioni d’imposta contraddistinte dalla scelta espressa con una X e che i familiari di seguito indicati non possiedono un reddito complessivo superiore a quello stabilito dalla normativa vigente.

A) Detrazioni per lavoro dipendente e assimilato di cui all’articolo 13 del TUIR

| Chiede di: □ Applicare le detrazioni per redditi di lavoro dipendente e assimilato da rapportare al periodo di lavoro nell’anno. □ Applicare le detrazioni per redditi di pensione, da rapportare al periodo di lavoro nell’anno. □ Non applicare le detrazioni per lavoro dipendente e assimilato. |

B) Detrazioni per carichi di famiglia di cui all’articolo 12 del TUIR

Le caselle “da mese” e “a mese” sono da compilare solo se la spettanza è rapportata a frazioni di anno.

| Familiare | Cognome e nome, data e luogo di nascita | Codice fiscale | Da mese | A mese | Note |

|---|---|---|---|---|---|

| Coniuge non legalmente né effettivamente separato |

________________________________________ | ____________________ | ____ | ____ | □ A carico □ Non a carico □ Mancante |

Figli a carico

Il dichiarante è consapevole che, in caso di coniuge non a carico, la detrazione al 100% spetta solo previo accordo con l’altro genitore e solo se titolare del reddito più elevato.

| Cognome e nome, data e luogo di nascita | Codice fiscale | Da mese | A mese | 1° figlio | % spettanza | 50% | 100% | Disabile | Non a carico | Affidamento |

|---|---|---|---|---|---|---|---|---|---|---|

| ________________________________ | ____________ | ____ | ____ | □ | ____% | □ | □ | □ | □ | □ |

| ________________________________ | ____________ | ____ | ____ | □ | ____% | □ | □ | □ | □ | □ |

| ________________________________ | ____________ | ____ | ____ | □ | ____% | □ | □ | □ | □ | □ |

| ________________________________ | ____________ | ____ | ____ | □ | ____% | □ | □ | □ | □ | □ |

Altri familiari a carico

| Cognome e nome, data e luogo di nascita | Codice fiscale | Da mese | A mese | % spettanza | Non a carico |

|---|---|---|---|---|---|

| ________________________________ | ________________ | ____ | ____ | ____% | □ |

| ________________________________ | ________________ | ____ | ____ | ____% | □ |

| □ Ulteriore detrazione per le famiglie numerose, nucleo con 4 o più figli a carico. % spettanza: ________% |

C) Redditi

| Poiché dette detrazioni variano in funzione del reddito complessivo dell’anno in corso, considerare quanto segue:

□ Il reddito complessivo del sottoscritto corrisponderà a quello derivante da quello corrisposto da codesta Ditta. □ Il reddito complessivo del sottoscritto sarà costituito, oltre che dal reddito corrisposto da codesta Ditta, anche da altri redditi diversi dal lavoro dipendente pari a € __________________, al netto dell’abitazione principale. □ Il reddito complessivo del sottoscritto corrisponderà a € __________________. □ Chiede di applicare un’aliquota più elevata di quella risultante in sede di conguaglio fiscale. Aliquota: ________%. □ Chiede di non applicare l’aliquota più elevata. Barrare la casella solo per revocare l’eventuale richiesta precedente. |

D) Dichiarazioni ulteriori

| □ Di non essere titolare di pensione. |

| □ Di essere titolare di pensione n. __________________________ con quote da trattenere pari a € __________________ per il giorno __________________ e pari a € __________________ su tredicesima mensilità. |

Validità: la presente dichiarazione ha effetto anche per i periodi di imposta successivi. Il sottoscritto si impegna a presentare una nuova dichiarazione aggiornata in caso di modifiche intervenute rispetto all’attuale situazione familiare, reddituale o di pensione, sollevando fin d’ora codesta Ditta da ogni responsabilità in merito.

| Data comunicazione ____ / ____ / __________ |

Firma

________________________________________ |

E) Riservato ai rapporti di lavoro inferiore all’anno

La compilazione di questo quadro è riservata ai rapporti inferiori all’anno.

| Il/La sottoscritto/a ________________________________________ |

Nato/a a ________________________ |

In data ____ / ____ / __________ |

Cod. fiscale ____________________ |

| Ditta ____________________________________________________________ |

Assunto il ____ / ____ / __________ |

Riferimento interno ____________________ |

|

| □ Dichiara di non aver avuto un precedente rapporto di lavoro. |

| □ Che la detrazione minima sia applicata interamente e non rapportata alla durata del rapporto di lavoro. |

| □ Di calcolare e attribuire le detrazioni per carichi di famiglia per l’intero anno. |

| □ Ai fini dell’applicazione delle ritenute fiscali per l’anno in corso, di considerare anche le somme corrisposte, le ritenute operate e le detrazioni effettuate nel corso del precedente rapporto di lavoro, con successiva certificazione. |

| □ Sulle somme di trattamento di fine rapporto, indennità equipollenti e altre indennità e somme connesse alla cessazione del rapporto di lavoro, di non avere fruito delle detrazioni previste dall’art. 2, comma 514, della legge n. 244 del 24 dicembre 2007, in relazione ad altro rapporto di lavoro cessato nel periodo d’imposta in corso. |

| □ In ottemperanza all’art. 8, comma 6, del D.L. 252 del 5 dicembre 2005, disciplina delle forme pensionistiche complementari, comunica: Data di prima occupazione successiva al 1° gennaio 2007: ____ / ____ / __________ Contributi di previdenza complementare versati dalla data di prima occupazione successiva al 01/01/2007: € __________________________ |

| Data comunicazione ____ / ____ / __________ |

Firma

________________________________________ |

Sezione E, avvertenze per la compilazione

Attribuzione della detrazione minima. L’art. 13, comma 1, del D.P.R. 917/86 prevede, per un reddito complessivo non superiore a 8.000,00 euro, al netto del reddito derivante dall’abitazione principale e relative pertinenze, una detrazione minima. Al lavoratore è riconosciuta la possibilità di richiedere l’applicazione di tale detrazione in misura intera qualora non ne abbia usufruito e non ne usufruirà tramite altro datore di lavoro.

Detrazione per carichi di famiglia per l’intero anno. Se non erogate da altri datori di lavoro, il lavoratore ha la possibilità di richiedere le detrazioni per carichi di famiglia per l’intero anno.

Detrazione TFR, indennità equipollente e altre indennità e somme. La detrazione forfettaria è riconosciuta dal sostituto d’imposta in relazione a una sola cessazione del rapporto di lavoro nel corso di ciascun periodo d’imposta. I soggetti beneficiari sono tenuti ad attestare in forma scritta, su richiesta del sostituto d’imposta, di non aver già fruito di detta detrazione in relazione ad altro rapporto di lavoro cessato nel medesimo periodo d’imposta.

Lavoratori di prima occupazione successiva al 1° gennaio 2007. Ai lavoratori di prima occupazione successiva alla data di entrata in vigore della disciplina sulla previdenza complementare, limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari, è consentito dedurre dal reddito complessivo contributi eccedenti il limite ordinario, nei limiti e alle condizioni previste dalla normativa.

Modello Detrazioni d’Imposta Artt 12 e 13 Dpr 917/86 PDF

In questa sezione è presente un modello detrazioni d’imposta artt 12 e 13 Dpr 917/86 PDF editabile da scaricare e compilare.