In questa pagina è possibile trovare un modello RP Agenzia delle Entrate Riscossione PDF editabile da scaricare e compilare.

Indice

Come si Compila il Modello RP Agenzia delle Entrate Riscossione

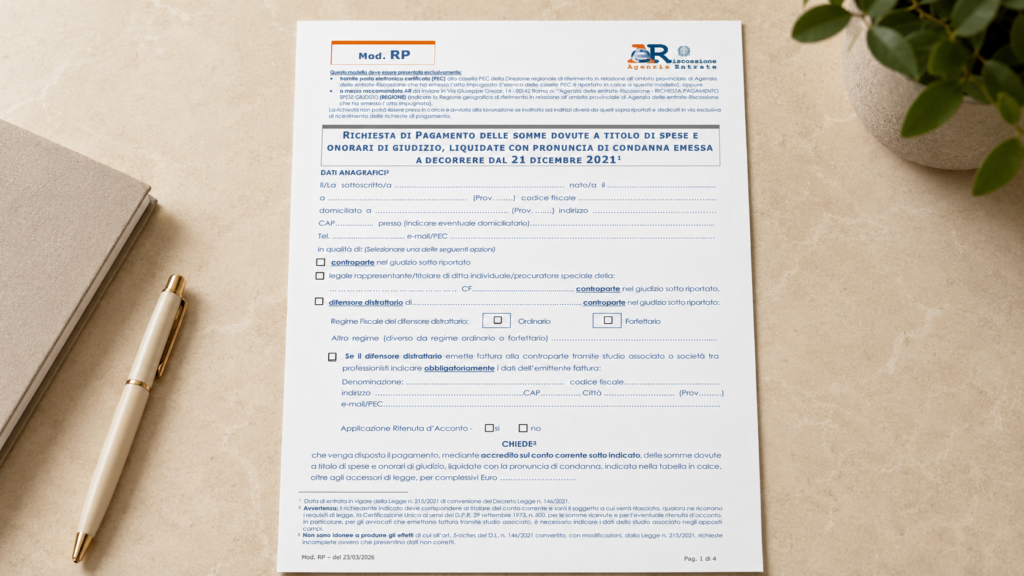

Il modello RP di Agenzia delle Entrate-Riscossione è il modulo utilizzato per richiedere il pagamento delle somme dovute a titolo di spese e onorari di giudizio, quando tali importi sono stati liquidati con una pronuncia di condanna emessa nei confronti dell’agente della riscossione. È quindi un modello molto specifico, legato al contenzioso, e non va confuso con i moduli per rateizzazioni, sospensioni, rimborsi fiscali ordinari o richieste generiche di pagamento. La sua funzione è consentire alla parte vittoriosa in giudizio, oppure al difensore distrattario, di chiedere ad Agenzia delle Entrate-Riscossione il pagamento delle spese processuali riconosciute dal giudice.

La disciplina deriva dall’articolo 5-octies del decreto legge 146/2021, convertito dalla legge 215/2021, e oggi trova corrispondenza nell’articolo 229 del Testo unico in materia di versamenti e riscossione, approvato con il decreto legislativo 33/2025. La regola di fondo è chiara: quando l’agente della riscossione è condannato al pagamento di spese e onorari di giudizio, tali somme devono essere pagate mediante accredito sul conto corrente della controparte oppure del suo difensore distrattario. Per ottenere il pagamento occorre presentare una specifica richiesta alla struttura territoriale competente, usando il modello RP e indicando le coordinate bancarie su cui deve essere eseguito l’accredito.

Il modello RP si applica alle pronunce di condanna emesse a decorrere dal 21 dicembre 2021. Questa data è importante perché coincide con l’entrata in vigore della legge di conversione che ha introdotto la procedura speciale. Se la pronuncia è precedente, oppure se la condanna non riguarda Agenzia delle Entrate-Riscossione ma un altro ente, occorre verificare attentamente quale procedura seguire. Non tutte le sentenze che riguardano il fisco, i tributi o una cartella di pagamento danno automaticamente diritto a usare il modello RP. Il punto decisivo è che la condanna alle spese deve essere posta a carico dell’agente della riscossione, cioè di Agenzia delle Entrate-Riscossione, nella qualità di parte soccombente o comunque obbligata al pagamento secondo il provvedimento.

Il modello deve essere compilato dal soggetto legittimato a ricevere il pagamento. Può trattarsi della parte vittoriosa, cioè del contribuente o del soggetto che ha ottenuto la condanna alle spese, oppure del difensore distrattario. La distrazione delle spese è l’istituto con cui il giudice dispone che le spese liquidate siano pagate direttamente al difensore, quando ne ricorrono i presupposti e vi è apposita richiesta nel processo. Questa distinzione è fondamentale perché il conto corrente indicato nel modello deve essere coerente con il soggetto legittimato. Se le spese sono state distratte in favore dell’avvocato, il pagamento non deve essere richiesto genericamente dal cliente, ma dal difensore avente diritto, salvo diverse particolarità del caso concreto.

Nella compilazione del modello occorre indicare con precisione i dati del richiedente, il codice fiscale, il recapito, la qualità in cui agisce e gli estremi della pronuncia di condanna. Devono essere riportati l’autorità giudiziaria che ha emesso il provvedimento, il numero del procedimento, la data della decisione, l’importo liquidato e ogni altro elemento utile a collegare la richiesta alla decisione giudiziale. La richiesta deve essere chiara perché Agenzia delle Entrate-Riscossione deve poter verificare rapidamente se la pronuncia rientra nella procedura e se la somma richiesta coincide con quanto liquidato.

Un aspetto delicato riguarda gli importi. Le somme richiedibili con il modello RP sono quelle dovute a titolo di spese e onorari di giudizio liquidati con la pronuncia di condanna, oltre agli accessori di legge quando spettanti. Non è corretto usare il modello per chiedere somme diverse, come il rimborso di un tributo, la restituzione di una sanzione, il pagamento di danni non liquidati come spese processuali o altre voci estranee alla condanna alle spese. Se la sentenza riconosce anche altri importi a favore del contribuente, bisogna valutare separatamente quale sia il soggetto obbligato e quale procedura sia applicabile.

Il modello RP richiede l’indicazione delle coordinate bancarie. L’accredito avviene sul conto corrente del soggetto avente diritto, quindi l’IBAN deve essere corretto, intestato o comunque riferibile al beneficiario e riportato senza errori. Una cifra errata può rallentare il pagamento o rendere necessaria una nuova interlocuzione con l’ufficio. È consigliabile verificare l’IBAN prima dell’invio e controllare che il nominativo del beneficiario sia coerente con quanto indicato nella pronuncia. Nel caso del difensore distrattario, è prudente riportare i dati professionali in modo completo, compreso codice fiscale o partita IVA, secondo quanto richiesto dal modulo.

Alla richiesta devono essere allegati i documenti necessari. In via ordinaria è opportuno allegare copia della pronuncia che liquida le spese, il documento di identità del richiedente quando richiesto, l’eventuale documentazione che dimostra la qualità del soggetto che presenta l’istanza e ogni allegato utile a chiarire la posizione. Se la richiesta è trasmessa via PEC con firma digitale, alcuni profili di identificazione possono essere semplificati, ma resta sempre essenziale verificare le istruzioni aggiornate riportate nel modulo e nella pagina istituzionale di Agenzia delle Entrate-Riscossione.

La trasmissione può avvenire tramite PEC oppure mediante raccomandata con avviso di ricevimento. La richiesta va inviata alla struttura territoriale competente, individuata in relazione all’ambito provinciale di Agenzia delle Entrate-Riscossione che ha emesso l’atto impugnato o che risulta collegato al giudizio. Questo passaggio è spesso sottovalutato. Inviare il modello a un indirizzo non corretto può generare ritardi, mancata lavorazione o necessità di nuova trasmissione. Prima dell’invio è quindi opportuno controllare l’indirizzo PEC indicato nel modello aggiornato e conservare la ricevuta di accettazione e consegna, oppure la ricevuta della raccomandata.

La legge prevede un termine particolarmente rilevante: il soggetto legittimato non può procedere alla notificazione del titolo esecutivo e alla promozione di azioni esecutive per il recupero delle somme se non sono decorsi centoventi giorni dalla data di ricezione della richiesta di pagamento. Questo significa che il modello RP non è solo un modulo amministrativo, ma incide anche sui tempi dell’eventuale recupero coattivo. Prima di procedere con precetti, pignoramenti o altre iniziative esecutive, il creditore deve rispettare il termine previsto dalla disciplina speciale. La prova della ricezione della richiesta diventa quindi essenziale per calcolare correttamente i centoventi giorni.

Il modello RP deve essere usato con attenzione anche nei casi in cui vi siano più pronunce di condanna. In generale, la richiesta deve riferirsi a una specifica pronuncia. Se esistono più decisioni, per esempio una sentenza di primo grado e una di appello, oppure più giudizi distinti, occorre valutare se presentare richieste separate. Una compilazione cumulativa e poco chiara può rendere difficile la verifica degli importi e rallentare la liquidazione.

Un errore frequente consiste nel ritenere che il modello RP possa essere usato per qualsiasi spesa legale sostenuta contro l’amministrazione finanziaria. Non è così. Il modello riguarda le spese e gli onorari liquidati con pronuncia di condanna a carico di Agenzia delle Entrate-Riscossione. Se il giudizio era contro l’Agenzia delle Entrate, un Comune, l’INPS o un altro ente creditore, la procedura potrebbe essere diversa. Anche nei giudizi in cui sono presenti più parti, occorre leggere con attenzione il dispositivo della sentenza o dell’ordinanza per capire chi è il soggetto condannato e in quale misura.

Dal punto di vista pratico, prima di inviare il modello conviene controllare tre elementi: la pronuncia deve essere effettivamente una condanna alle spese, il soggetto obbligato deve essere Agenzia delle Entrate-Riscossione, il richiedente deve essere il beneficiario corretto o il difensore distrattario. Se uno di questi elementi manca, la richiesta può essere respinta o rimanere senza esito utile. È anche importante verificare se la pronuncia sia definitiva o comunque idonea a fondare la richiesta, tenendo conto della natura del provvedimento e delle eventuali sospensioni.

Modello RP Agenzia delle Entrate Riscossione PDF Editabile

In questa sezione è presente un modello RP Agenzia delle Entrate Riscossione PDF editabile da scaricare e compilare.