In questa pagina è possibile trovare un modello SL1 PDF editabile da scaricare e compilare.

Indice

Come Compilare il Modello SL1

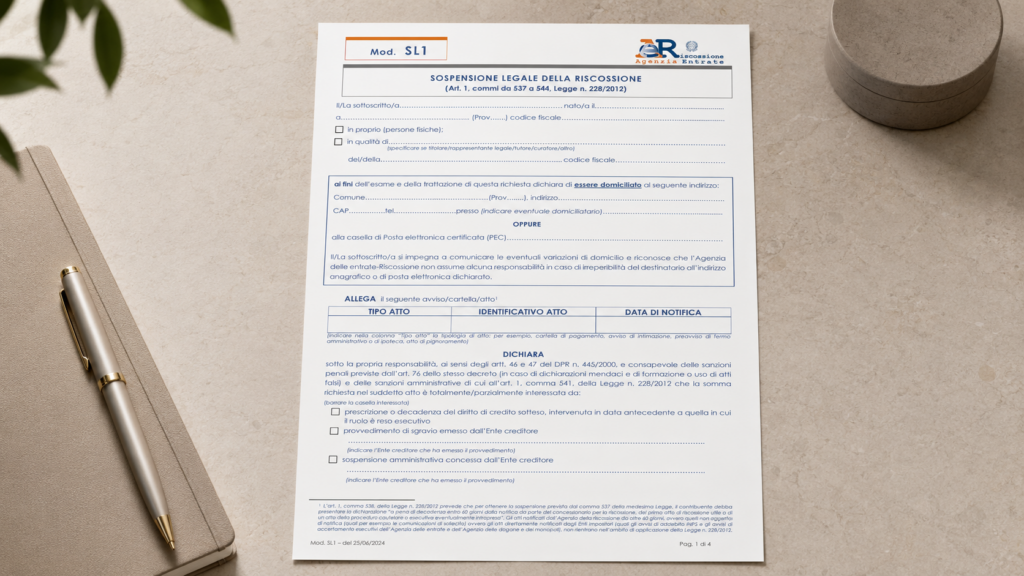

Il modello SL1 è il modulo utilizzato per chiedere ad Agenzia delle Entrate-Riscossione la sospensione legale della riscossione quando il contribuente ritiene che le somme richieste in una cartella di pagamento, in un avviso o in altro atto della riscossione non siano dovute per una ragione già documentabile. Non si tratta di un semplice reclamo informale e non è nemmeno un ricorso al giudice. È una dichiarazione con la quale il debitore chiede il blocco dell’attività di riscossione perché il credito risulta inesigibile in base a uno dei motivi previsti dalla legge. Proprio per questo, il modello deve essere compilato con attenzione e deve essere accompagnato da documenti chiari, perché non basta affermare che la cartella è sbagliata. Occorre dimostrarlo.

La sospensione legale della riscossione nasce per evitare che il contribuente subisca azioni di recupero quando l’ente creditore ha già riconosciuto, o avrebbe dovuto riconoscere, che la somma non deve più essere riscossa. Il caso tipico è quello di una cartella già pagata prima della formazione del ruolo, oppure di un debito per il quale l’ente ha emesso un provvedimento di sgravio, o ancora di una pretesa interessata da prescrizione o decadenza intervenuta prima che il ruolo diventasse esecutivo. Possono rilevare anche una sospensione amministrativa o giudiziale, oppure una sentenza che abbia annullato in tutto o in parte la pretesa dell’ente creditore. Il punto centrale è che la richiesta deve essere fondata su una causa specifica e documentata, non su una generica contestazione.

Il modello SL1 deve essere presentato entro sessanta giorni dalla notifica del primo atto di riscossione utile. Questo termine è molto importante perché è previsto a pena di decadenza. Se il contribuente lascia passare il termine senza presentare la dichiarazione, non può pretendere che la procedura di sospensione legale operi automaticamente. Naturalmente, ciò non significa che perda ogni forma di tutela, perché in base al caso concreto potrebbero restare possibili il ricorso, l’istanza all’ente creditore o altri strumenti previsti dalla legge.

La presentazione del modello produce un effetto immediato sul piano della riscossione, perché Agenzia delle Entrate-Riscossione sospende l’attività di recupero in attesa delle verifiche dell’ente creditore. Questo effetto è utile quando il contribuente rischia azioni come fermi amministrativi, ipoteche, intimazioni di pagamento o pignoramenti. È però importante non confondere la sospensione con l’annullamento definitivo del debito. La sospensione blocca temporaneamente la riscossione, mentre l’annullamento dipende dall’esito dell’esame della documentazione da parte dell’ente creditore competente.

Il debitore deve quindi indicare nel modello i propri dati, il codice fiscale, i recapiti, gli estremi dell’atto per cui chiede la sospensione e il motivo della richiesta. La parte più delicata è proprio quella relativa alla motivazione. Se si afferma che il debito è già stato pagato, bisogna allegare la ricevuta del pagamento e dimostrare che il versamento è anteriore alla formazione del ruolo o comunque rilevante rispetto alla pretesa iscritta. Se si invoca uno sgravio, occorre allegare il provvedimento dell’ente. Se si parla di prescrizione o decadenza, bisogna spiegare il percorso temporale e allegare gli atti disponibili, perché la prescrizione non può essere dichiarata in modo generico. Se si invoca una sentenza, occorre allegarne copia e indicare con precisione il collegamento con il debito richiesto.

Un errore frequente è utilizzare il modello SL1 come se fosse un modulo per “fare opposizione” alla cartella. Non è così. Se il contribuente ritiene che l’atto sia illegittimo per motivi da discutere davanti al giudice, deve valutare il ricorso nei termini previsti dalla normativa applicabile. Il modello SL1 non sostituisce il ricorso e, soprattutto, non sospende automaticamente i termini per impugnare l’atto davanti all’autorità competente. Questo è un aspetto decisivo: presentare il modello e attendere la risposta può essere rischioso se nel frattempo scade il termine per proporre ricorso. Quando la questione riguarda vizi di merito, errori complessi, notifiche contestate, calcoli da verificare o questioni interpretative, è prudente chiedere rapidamente assistenza a un professionista.

La domanda può essere presentata tramite i servizi online messi a disposizione da Agenzia delle Entrate-Riscossione, oppure mediante il modulo SL1 inviato via PEC agli indirizzi indicati nel modello, o ancora presso uno sportello territoriale. La scelta del canale dipende dalle possibilità del contribuente e dalla documentazione da allegare. In ogni caso è essenziale conservare una prova dell’invio o della consegna. Se la domanda viene trasmessa via PEC, bisogna conservare ricevuta di accettazione e ricevuta di consegna. Se viene presentata allo sportello, è opportuno farsi rilasciare una ricevuta. Se viene inviata tramite area riservata, va salvata la conferma della pratica.

Dopo la presentazione, Agenzia delle Entrate-Riscossione trasmette la dichiarazione all’ente creditore, che deve verificare se la causa indicata dal contribuente è fondata. L’ente può confermare la correttezza del debito, disporre lo sgravio, confermare una sospensione o comunicare l’esito dell’esame. La legge prevede anche conseguenze in caso di mancato riscontro entro il termine previsto, ma il meccanismo non deve essere letto in modo automatico e superficiale. L’annullamento non opera in presenza di motivi diversi da quelli previsti dalla disciplina della sospensione legale, né in alcune ipotesi particolari come sospensione giudiziale o amministrativa o sentenza non definitiva di annullamento. Per questo motivo è fondamentale che la domanda sia costruita correttamente fin dall’inizio.

Un altro limite importante riguarda la non ripetibilità della dichiarazione. La reiterazione della richiesta non è ammessa e comunque non comporta una nuova sospensione delle iniziative di riscossione. Questo significa che il contribuente non può presentare più volte lo stesso modello SL1 per guadagnare tempo o bloccare indefinitamente la procedura. La sospensione legale non è uno strumento dilatorio, ma un rimedio specifico contro riscossioni che risultano non dovute per ragioni già verificabili.

Dal punto di vista pratico, prima di compilare il modello SL1 conviene raccogliere tutti gli atti ricevuti, controllare le date di notifica, leggere l’estratto dell’atto, individuare l’ente creditore, verificare il numero della cartella o dell’avviso, recuperare ricevute, provvedimenti, sentenze o comunicazioni di sospensione. È utile anche confrontare le somme richieste con eventuali pagamenti già effettuati. Se la contestazione riguarda tributi locali, multe, contributi previdenziali o imposte statali, l’ente creditore cambia e cambia anche il tipo di documentazione utile. Agenzia delle Entrate-Riscossione è l’agente che procede al recupero, ma non sempre è il soggetto che ha formato il credito.

Il modello SL1 è quindi uno strumento efficace quando il contribuente dispone di una prova concreta della non debenza. È invece meno adatto quando la contestazione richiede una valutazione giuridica complessa, come nel caso di notifiche irregolari, interpretazioni fiscali controverse, contestazioni sul merito dell’accertamento o vizi che richiedono un giudizio. In questi casi, l’uso del modello può affiancarsi ad altre iniziative, ma non deve far perdere di vista i termini per ricorrere.

Modello SL1 PDF Editabile

In questa sezione è presente un modello SL1 PDF editabile da scaricare e compilare.