In questa pagina è possibile trovare un modello G conto fiscale PDF editabile da scaricare e compilare.

Indice

Come Compilare il Modello G Conto Fiscale

Il Modello G conto fiscale è un modulo dell’Agenzia delle Entrate utilizzato per richiedere l’erogazione di un rimborso mediante conto fiscale. È un documento tecnico e fiscale che sorge nell’ambito della disciplina prevista dall’articolo 78 della Legge 30 dicembre 1991, n. 413, e dal regolamento attuativo contenuto nel D.M. 28 dicembre 1993, n. 567. Non va confuso con il semplice modello per comunicare l’IBAN o con una generica istanza di rimborso, perché appartiene a una procedura specifica legata al conto fiscale e ai crediti risultanti da dichiarazioni fiscali, in particolare dichiarazioni dei redditi e dichiarazioni IVA. Per questo motivo, prima di usarlo, è sempre necessario verificare se la pratica concreta rientra ancora tra quelle gestite con questa modalità oppure se debba essere seguita una procedura più recente, telematica o diversa.

Il conto fiscale è stato pensato come uno strumento di gestione dei rapporti tra contribuente e amministrazione finanziaria, specialmente per soggetti titolari di partita IVA, imprese, professionisti, società ed enti. La sua funzione è quella di concentrare determinate operazioni fiscali, tra cui versamenti e rimborsi, rendendo più ordinata la posizione del contribuente. Il Modello G si inserisce proprio in questo contesto: non serve a dichiarare un credito per la prima volta, ma a chiedere l’erogazione di un rimborso che trova origine in una dichiarazione già presentata o in una posizione fiscale già formata. In altre parole, il modulo non crea il diritto al rimborso, ma lo rende azionabile secondo la procedura del conto fiscale, quando questa è applicabile.

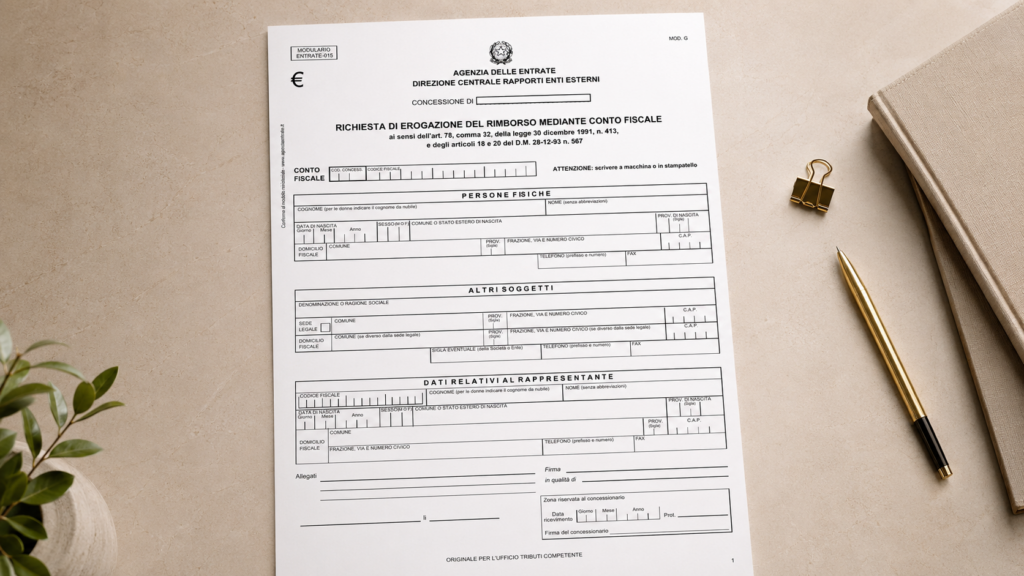

La prima parte del modello è dedicata all’identificazione del soggetto richiedente. Se il contribuente è una persona fisica, vengono indicati cognome, nome, data e luogo di nascita, sesso, domicilio fiscale, telefono e fax. Il riferimento al cognome da nubile per le donne e la richiesta di compilazione in stampatello mostrano l’impostazione originaria del modello, che risente della modulistica cartacea tradizionale. Se invece il richiedente è una società, un ente o un altro soggetto diverso dalla persona fisica, il modello richiede denominazione o ragione sociale, sede legale, domicilio fiscale se diverso dalla sede, sigla eventuale, recapiti e dati identificativi. Questi elementi sono essenziali perché l’amministrazione deve poter collegare senza incertezze la richiesta al titolare del credito fiscale.

Una sezione specifica riguarda il rappresentante. Questa parte diventa rilevante quando la domanda non è sottoscritta direttamente dal contribuente persona fisica o quando il soggetto interessato è una società, un ente, una procedura o un altro organismo che agisce tramite un rappresentante legale o negoziale. Devono essere indicati codice fiscale, cognome, nome, data e luogo di nascita, domicilio fiscale e recapiti del rappresentante. La firma, inoltre, deve essere coerente con la qualità indicata nel modulo. Questo punto è delicato, perché una richiesta firmata da un soggetto non legittimato può determinare sospensioni, richieste di integrazione o contestazioni. Nei casi di società cessate, liquidazioni, trasformazioni, fusioni, successioni o rappresentanze conferite con delega, è opportuno allegare documentazione idonea a dimostrare il potere di firma.

La seconda parte del Modello G entra nel merito della richiesta di rimborso. Il contribuente deve indicare se il rimborso deriva da dichiarazione dei redditi o da dichiarazione IVA, riportando partita IVA, modello dichiarativo, data di presentazione, periodo d’imposta, ufficio di presentazione e relativo codice. Nel modello compaiono riferimenti a vecchi modelli dichiarativi, come 740, 750, 760 e 760-bis, oltre all’IVA. Questo conferma che il documento ha una struttura storica e che, quando lo si utilizza come fac simile o come base informativa, occorre adattare la lettura al quadro dichiarativo attuale. La presenza di denominazioni fiscali non più correnti non deve trarre in inganno: il principio resta quello di identificare con precisione la dichiarazione dalla quale nasce il credito richiesto a rimborso.

Il centro della richiesta è l’importo. Il modello prevede una tabella in cui indicare tributo, capitolo, imposta, interessi e totale. Sono presenti righe dedicate a IRPEF, IRPEG, ILOR e IVA, con i relativi capitoli indicati nel modulo. Anche qui bisogna fare attenzione al dato storico: alcune imposte citate nel modello non corrispondono più alla terminologia ordinaria attuale, o non hanno più la stessa funzione nel sistema fiscale vigente. L’operatore o il consulente che compila la domanda deve quindi valutare se il modello sia effettivamente quello richiesto per la pratica e, soprattutto, deve evitare di inserire importi non coerenti con la dichiarazione, con le comunicazioni dell’Agenzia o con le risultanze contabili. Un credito indicato in dichiarazione, infatti, non coincide sempre automaticamente con un rimborso immediatamente liquidabile.

Prima di presentare una richiesta di rimborso tramite Modello G è opportuno ricostruire la storia del credito. Bisogna verificare la dichiarazione da cui emerge l’eccedenza, la ricevuta di presentazione, eventuali dichiarazioni integrative, i modelli F24 successivi, le compensazioni già effettuate, gli eventuali avvisi ricevuti e le comunicazioni dell’amministrazione finanziaria. Il rischio principale è chiedere il rimborso di un credito già utilizzato, riportato ad anni successivi, rettificato o non più disponibile. In questi casi la richiesta può essere respinta o può aprire un confronto con l’ufficio. Quando il credito riguarda l’IVA, la cautela deve essere ancora maggiore, perché le regole sui rimborsi IVA possono richiedere condizioni ulteriori, controlli specifici, visto di conformità, dichiarazioni sostitutive o garanzie nei casi previsti dalla legge.

Il modello contiene infatti anche una parte dedicata alla garanzia. Il contribuente deve indicare se sono allegati titoli di Stato, fideiussione o se non sono allegati documenti di garanzia. Questa sezione non deve essere compilata in modo meccanico, perché l’obbligo di garanzia dipende dalla normativa applicabile al tipo di rimborso, dall’importo, dalla posizione fiscale del contribuente e dalle condizioni previste per la specifica fattispecie. Barrare la casella sbagliata può creare problemi nella lavorazione della pratica. Se la garanzia è richiesta e non viene prodotta, il rimborso può restare sospeso. Se invece non è dovuta, allegare documenti inutili può complicare senza necessità una domanda che dovrebbe restare lineare.

Un aspetto importante riguarda l’evoluzione della procedura. In origine il modello si collocava in un sistema nel quale il concessionario aveva un ruolo operativo molto visibile, tanto che nel modulo è presente una zona riservata al concessionario con data di ricevimento, protocollo e firma. La disciplina è però cambiata nel tempo. Dal 1 gennaio 2018, i rimborsi in conto fiscale sono erogati direttamente dalla Struttura di Gestione dell’Agenzia delle Entrate, secondo le modalità attuative fissate dal decreto ministeriale del 22 dicembre 2017. Questo non significa che il Modello G sia privo di interesse, ma impone di interpretarlo nel contesto attuale. Chi oggi trova o scarica un vecchio Modello G deve quindi chiedersi se stia utilizzando un documento ancora richiesto per quella specifica pratica oppure un fac simile utile solo a comprendere il procedimento.

Sul piano giuridico, la firma del Modello G ha valore dichiarativo e comporta responsabilità. Il soggetto che sottoscrive la richiesta afferma, nei fatti, che i dati indicati sono corretti e che il rimborso è richiesto dal soggetto legittimato. Per questo la compilazione deve essere precisa, coerente e documentata. Non basta inserire un importo e firmare. Occorre che l’identità del richiedente sia corretta, che il credito sia riferibile a quel soggetto, che la dichiarazione indicata sia quella giusta, che gli importi coincidano con le risultanze fiscali e che gli eventuali allegati siano pertinenti. In caso di società o enti, occorre inoltre verificare che chi firma abbia effettivamente il potere di rappresentanza alla data della richiesta.

Modello G Conto Fiscale PDF

In questa sezione è presente un modello G conto fiscale PDF editabile da scaricare e compilare.